사망 전에 재산을 무상으로 양도하는 것을 증여라고 하고, 사망 후 가족이나 타인에게 재산을 무상으로 양도하는 것을 상속이라고 합니다. 증여세와 상속세는 각각 세율이 다르니 오늘 유산세만 정리하세요! 상속세란 무엇입니까?

상속은 법정상속과 지정상속으로 나눌 수 있는데, 법정상속이란 지정상속인이 없을 때 상속의 순서를 법률로 정하여 유언에 따라 상속인에게 재산을 남기는 것을 말하며, 이때 명령상 상속인은 그 부분에 대한 유보를 청구할 수 있습니다. 상속세에는 어떤 재산이 포함되나요?

상속세는 국내에 183일 이상 거소가 있는 상속세 과세대상 재산에 부과되며, 국내·외 재산 모두 상속재산에 해당하며, 183일 이상 주소가 없는 비거주자에게 상속세가 부과됩니다. 상속세는 한국에서 재산에 대해서만 부과됩니다. 상속세는 언제 내야 하나요?

상속세는 보통 상속개시일로부터 6개월 이내, 비거주자의 경우 9개월 이내에 신고해야 합니다. 상속세율은 어떻게 되나요?

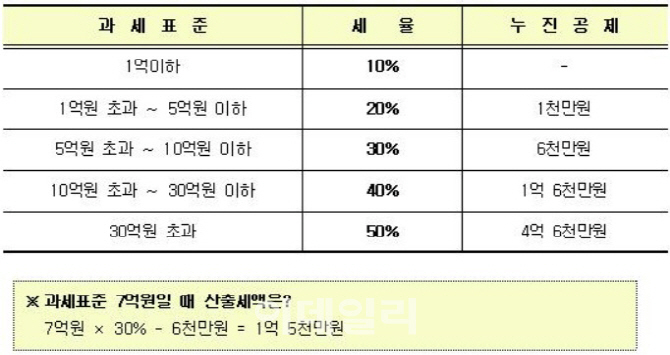

상속세율은 상속공제(5억원)를 제외한 10%에서 50%까지 5단계로 나뉘며, 1억원 미만은 10%, 5억원 미만은 20%, 공제는 1000만원, 공제는 4억6000만원이다.

상속받은 주택 양도세는 6개월 이내에 매각, 감정 또는 경매로 결정되는 거래 가격을 감정하여 시가로 환산하여 계산합니다. 공동주택에 대한 상속세는 시가를 산정하는 경우가 많기 때문에 통상의 거래나 감정가를 기준으로 과세되며, 산정되는 세율은 10%~20%입니다.

부동산 과세 내에서도 토지 과세 거래의 예를 찾기가 어렵습니다.